示談金の提示とは

怪我や病気の治療が終わり、後遺障害等級認定も終わると、交通事故によって生じた損害の金額を決定し、まだ支払われていない残りを支払ってもらうための交渉を加害者側と開始することになります。

治療費については支払われていることも多いのでしょうが、その他の休業損害や慰謝料、逸失利益等は治療や後遺障害等級認定が終わらないと最終的な金額を確定させることができないため、支払われていないことが多く、漸く話し合いが出来るようになるのです。

このような交渉の中で、話合いで解決する(示談する)ことが可能な金額として提示される金額のことを示談金の提示といいます。

- まず、示談金の内訳を確認しましょう。

項目が丸ごと削られていないか等しっかりチェックしましょう。 - 示談金の基準の確認をしましょう。

弁護士基準により示談金額が増える可能性があります。

示談金の内訳の確認

加害者側から提示された示談金の金額が適切かどうかを判断するためには、まずは示談金の内訳を確認すべきです。

一般的な項目としては、

- 治療費

- 診断書等の取得にかかった費用(文書料)

- 通院するためにかかった交通費(通院交通費)

- 入通院のために仕事を休んだことで生じた損害(休業損害)

- 入通院に対する慰謝料(傷害慰謝料)

- 後遺症に対する慰謝料

- 後遺症のために将来得ることができなくなった収入(逸失利益)

- 付添や介護が必要な場合の費用(付添看護費、将来介護費)

等が損害項目として挙げられます。

弁護士を付けずに本人で交渉している状態ですと、そもそも項目が丸ごと削られていることもありますので、しっかりと確認する必要があります。

示談金の基準の確認

項目に問題がなさそうでしたら、次に確認すべきなのはそれぞれの項目における損害額の計算方法です。

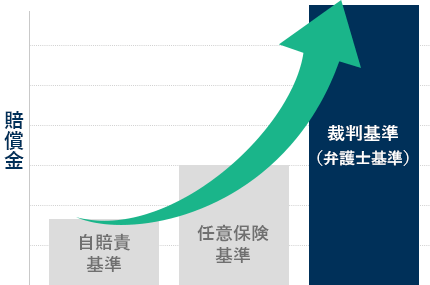

実は、交通事故によって生じた損害を計算する基準には、①自賠責基準、②任意保険基準、③裁判基準の3つの基準があります。

“自賠責基準”とは、最低限の損害賠償が出来るように、自動車を保有する人が加入することを義務付けられている自賠責保険が定めている基準のことをいいます。

“任意保険基準”とは、自賠責保険の定める上限を超える損害が生じた場合にも対応できるように加害者が加入している任意保険会社が独自に定めている基準のことをいいます。

“裁判基準”とは、裁判所によって決められている法律上適切な損害賠償の基準のことをいいます。

- 自賠責基準

- 自動車損害賠償責任保険(自賠責保険)で支払われる基準です。自賠責保険が、被害者の最低限の救済を目的とする保険であることから、賠償額は低額となります。

- 任意保険基準

- 加害者が加入している任意保険会社の支払いの基準です。自賠責基準よりは賠償額が高いですが、保険会社側で決められた基準ですので、やはり十分な賠償額とはいえません。

- 裁判基準(弁護士基準)

- 過去の多くの裁判例における裁判所の判断をもとに基準が示されているものです。上記の3つの基準の中では、賠償額が最も高額となります。

裁判基準は、自賠責基準や任意保険基準よりも高いので、交通事故の被害者としては、裁判基準で計算してもらうように要求することが重要になってきます。

けれども、弁護士が付いていない状態ですと、加害者の保険会社は、「自賠責基準と保険会社基準の高い方を採用している。」、「裁判になっても金額は上がらないし、弁護士費用も時間もかかる。」等と言って、裁判基準での支払いに応じてくれないことが多いです。

実際には、裁判基準で計算すると、弁護士費用を考慮したとしても金額が上がることが少なくありません。

さらに言えば、裁判になった場合には、弁護士費用相当額として未払いの損害金の10%や、交通事故発生日を起算点とする遅延損害金の請求も認められますので、裁判になった場合に困るのは加害者の保険会社の方です。

加害者の保険会社が提示する示談金の金額が適切か分からなかったり、裁判基準での支払いに応じてくれなかったりした場合には、是非弁護士に相談してみてください。